いつの時代にも詐欺や高利貸しといった違法な商売は存在しており、犯罪でありながらもなくなることはありません。

ひとによって考え方は違いますが、詐欺はお金などを騙し取る非道な犯罪ですが高い金利で金銭の貸付を行う高利貸しは法律に違反する行為ですが少なからず需要はあるのです。

なぜなら高い金利でもお金を借りる人がいなければ貸金業法違反や出資法違反は成立しないため犯罪にはなりません。

どの時代にも富裕層もいれば当然、貧困層もおり通常の金融機関から借り入れができない方がお金を工面するための方法として高利貸しを利用しているのです。

世間一般の認識としてはクレジットカードのショッピング枠現金化行為は法定金利の数倍となる高金利の融資であり、「新手のヤミ金融」とされています。

これは一部の現金化業者が犯罪を行ったことによりこのようなイメージが植えつけられているという解釈もあり、すべての業者が違法なサービスを提供しているわけではありません。

このクレジットカード現金化が法律に違反する犯罪となったように中小企業の債権を買い取る「ファクタリング」というビジネスも貸金業となる報道があり事件となりました。

ではこのファクタリングを悪用する新型のヤミ金融について解説していきます。

中小企業が利用しているファクタリング契約とは?

今から十数年前には日本最大の暴力団山口組の資金源となっていた五菱会によるヤミ金融の被害が大きく報道されました。

この事件は資金繰りに行き詰った中小企業の経営者に対して、小切手や手形を担保にとり一週間や10日間という極めて短いサイクルで貸付元金の3割や5割といった超高金利での融資を行っていた時代があったのです。

その後、総量規制によってヤミ金融に対する法律が厳しくなりましたがそれで中小企業向けの高利貸しがいなくなったわけではありませんでした。

しかしこれまでのように貸付を行っていても詐欺の流行により銀行口座の凍結がされるようになり、総量規制の影響で逮捕された場合の懲役刑も重くなり存続が困難になっていく傾向にあります。

そこで登場したのが名目としては貸金業にはならないファクタリング契約を装った貸付なのです。

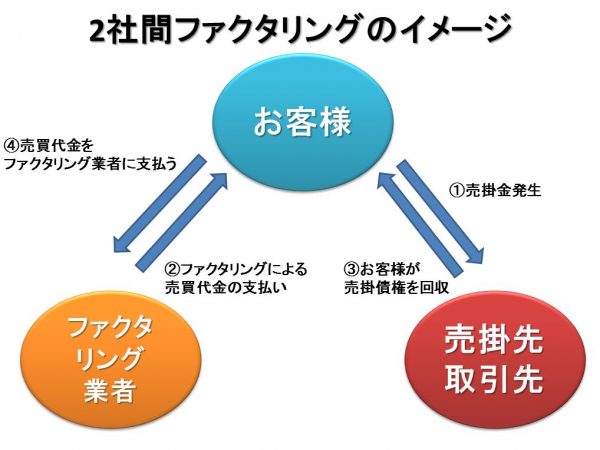

このファクタリングというのは中小企業の資金繰り支援策としてリース会社が行っていたもので、資金ショートした企業が売掛債権を買取り現金化することができるものです。

つまり債権の買取りであり金銭の貸借ではなくそれに加えファクタリング契約には取引手数料に対しても明確な規制がありません。

ヤミ金融というのはこれまで貸し付けた元金に対し高金利で返済させることにより利益を得ていました。

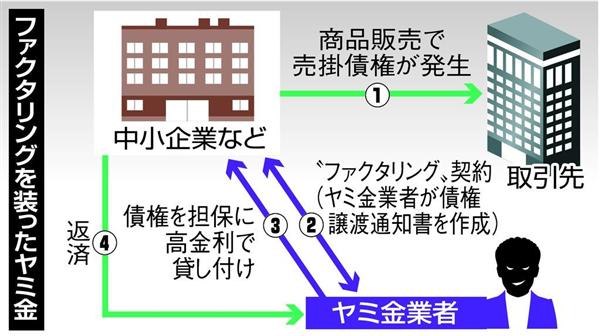

その点、ファクタリング契約では業者が債権譲渡通知書を作成し、その債権を担保に融資を行っていたのです。

しかしこれは金銭の貸付ではなく債権を買い取ったファクタリング契約という名目のため違法性はないと主張しています。

ファクタリング契約による高金利融資の実態

このファクタリング契約を隠れ蓑に違法な融資を行う業者はそもそもがヤミ金融であり、貸金業の網をかいくぐった手口ということになります。

表向きとしては売り掛け代金を現金化するという名目ですが、実際には売掛金を担保に融資を行い「返済できなければ債権譲渡通知書を取引先に送る」と脅し返済を迫る手口なのです。

結局のところきちんと返済できれば取引先には迷惑はかかりませんが、返済できなければ売掛代金で回収をすることになります。

この際の金利は年利で換算すると法定利息の23倍から29倍という超高金利での融資なのです。

ファクタリングとクレジットカード現金化の共通点

キャッシュバック特典付商品を販売するクレジットカードのショッピング枠現金化は数年前に商品の売買取引を装った高金利の融資として逮捕された業者も存在します。

そのため現在ではクレジットカード現金化商法は一般消費者を対象とした新手の闇金融とされているのです。

なぜならクレジットカード決済による商品の売買取引を装い、貸付をした金利を手数料として差し引きクレジットカードによって返済させる実質的な高金利での融資と判断できることから貸金業とされています。

クレジットカードの所有者を対象としたショッピング枠の現金化とは異なり、中小企業の事業者をターゲットとしているのがファクタリング契約による高金利融資なのです。

実際にはこれまでの違法な金利での事業資金融資なのですが、名目としてはファクタリング契約による売り掛け債権の買取りと称して融資を行っています。

このクレジットカード現金化とファクタリング契約の共通点は、実際は高金利での融資を異なった商売を装って契約する手法という点です。

つまり現金化もファクタリングも根本は高利貸しであり、違法行為なのですが法律に違反しない方法を装っているということになります。

このクレジットカード現金化やファクタリングというのはこれまでの高利貸しが進化した形といえるでしょう。

正規の商売として実際は融資を行っているため簡単に摘発することはできませんが、今回の事件のように高金利による出資法違反で逮捕に至っています。

今後もヤミ金融は新たな進化を遂げていくことは間違いありませんが、このヤミ金融を必要とする需要がある限りなくなることはないでしょう。